Z początkiem lipca 2021 roku (w ramach unijnego pakietu VAT e-commerce) weszły w życie nowe zasady rozliczania VAT w handlu elektronicznym. Pakiet VAT e-commerce to odpowiedź na rosnący udział sprzedaży internetowej i potrzebę ujednolicenia przepisów wewnątrz Unii Europejskiej.

W ramach wprowadzonych zmian uproszczono rozliczanie VAT w sprzedaży międzynarodowej za pomocą tzw. „jednego okienka” – procedur OSS (One Stop Shop) i IOSS (Import One Stop Shop). Pakiet wprowadził też obowiązek prowadzenia odrębnej ewidencji sprzedaży dla unijnych konsumentów (B2C) w zakresie towarów i usług objętych OSS.

Procedura OSS, czyli punkt kompleksowej obsługi, zastąpiła wcześniejszy system MOSS (Mini One Stop Shop) i obejmuje obecnie większość sprzedaży B2C do innych krajów UE – zarówno usług, jak i towarów wysyłanych na odległość (tzw. WSTO – wewnątrzwspólnotowa sprzedaż towarów na odległość).

Procedura OSS w Fakturowo.pl

Nasz serwis jest na bieżąco dostosowywany do obowiązujących przepisów. Możesz już wystawiać faktury w procedurze OSS i generować raport ewidencji sprzedaży OSS.

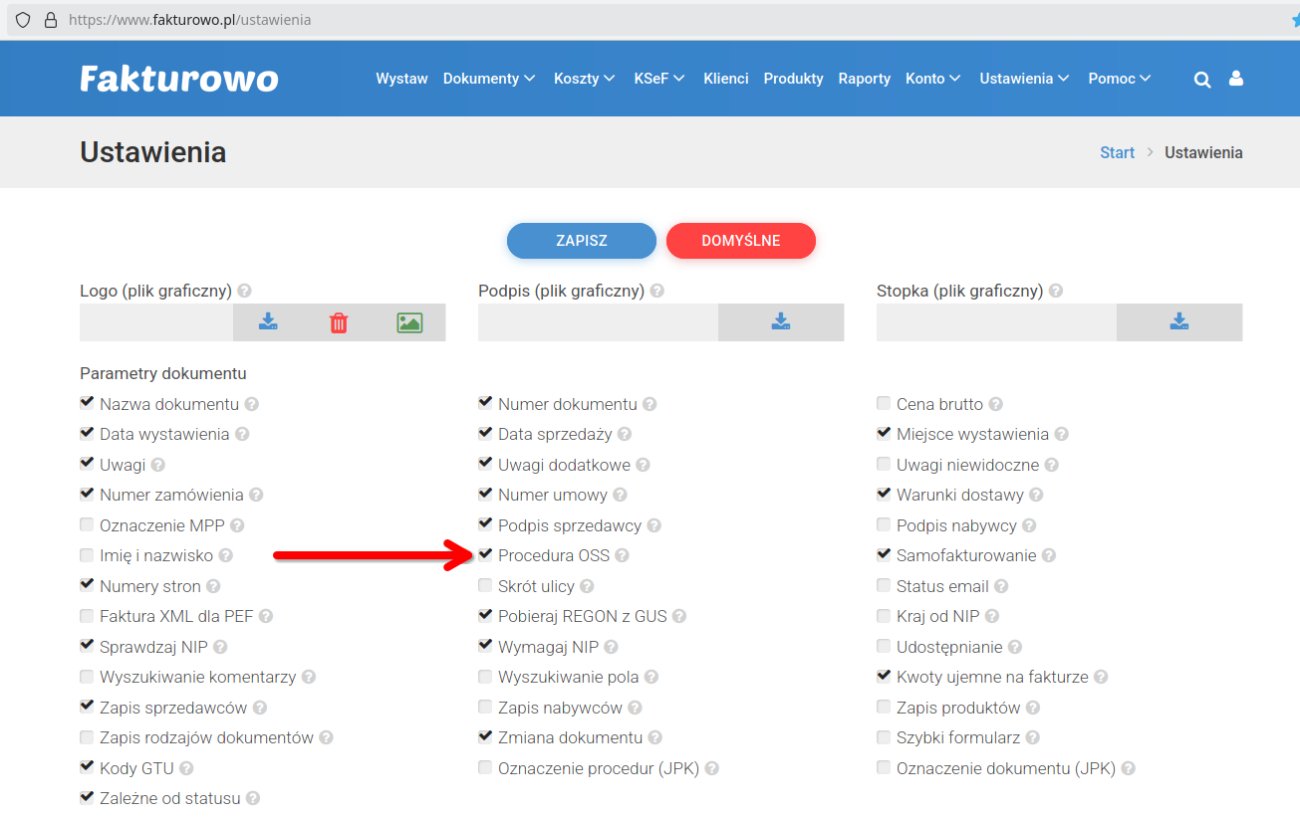

Aby włączyć procedurę OSS:

Próg 10 000 EUR

Z procedury OSS korzysta się przede wszystkim po przekroczeniu unijnego progu 10 000 EUR wartości sprzedaży (łącznie dla WSTO i usług telekomunikacyjnych, nadawczych i elektronicznych – TBE) w bieżącym i poprzednim roku.

Jeżeli łączna sprzedaż nie przekracza tego limitu, można nadal rozliczać VAT w Polsce, chyba że podatnik dobrowolnie wybierze OSS. Po przekroczeniu progu należy opodatkowywać sprzedaż w państwie konsumpcji, a OSS umożliwia wygodne, kwartalne rozliczenie wszystkich krajów UE w jednej deklaracji.

Ewidencja sprzedaży VAT OSS

Jeżeli płatności z tytułu sprzedaży dokonywano w walutach innych niż euro, przeliczenia na euro dokonuje się według kursu wymiany opublikowanego przez Europejski Bank Centralny w ostatnim dniu okresu rozliczeniowego (kwartału), a jeżeli kurs nie został opublikowany w tym dniu – według kursu z dnia następnego, w którym został opublikowany.

To inna zasada niż w zwykłych rozliczeniach VAT, gdzie stosuje się kurs z dnia poprzedzającego powstanie obowiązku podatkowego.

Podatnicy składają deklarację i wpłacają VAT w euro na rachunek właściwego urzędu skarbowego do końca miesiąca następującego po zakończeniu danego kwartału.

Powyższa informacja o kursach wymiany ma w serwisie charakter pomocniczy – ponieważ podczas generowania raportu OSS użytkownik sam wskazuje datę kursu przeliczeniowego, zgodnie z zasadami stosowanymi w jego rozliczeniu.

Więcej informacji o procedurze OSS

W ramach wprowadzonych zmian uproszczono rozliczanie VAT w sprzedaży międzynarodowej za pomocą tzw. „jednego okienka” – procedur OSS (One Stop Shop) i IOSS (Import One Stop Shop). Pakiet wprowadził też obowiązek prowadzenia odrębnej ewidencji sprzedaży dla unijnych konsumentów (B2C) w zakresie towarów i usług objętych OSS.

Procedura OSS, czyli punkt kompleksowej obsługi, zastąpiła wcześniejszy system MOSS (Mini One Stop Shop) i obejmuje obecnie większość sprzedaży B2C do innych krajów UE – zarówno usług, jak i towarów wysyłanych na odległość (tzw. WSTO – wewnątrzwspólnotowa sprzedaż towarów na odległość).

Procedura OSS w Fakturowo.pl

Nasz serwis jest na bieżąco dostosowywany do obowiązujących przepisów. Możesz już wystawiać faktury w procedurze OSS i generować raport ewidencji sprzedaży OSS.

Aby włączyć procedurę OSS:

- Wejdź na stronę - Ustawienia - i zaznacz opcję Procedura OSS.

- Następnie w - Ustawienia > Stawki VAT - włącz odpowiednie stawki VAT dla krajów UE, w których sprzedajesz towary lub świadczysz usługi.

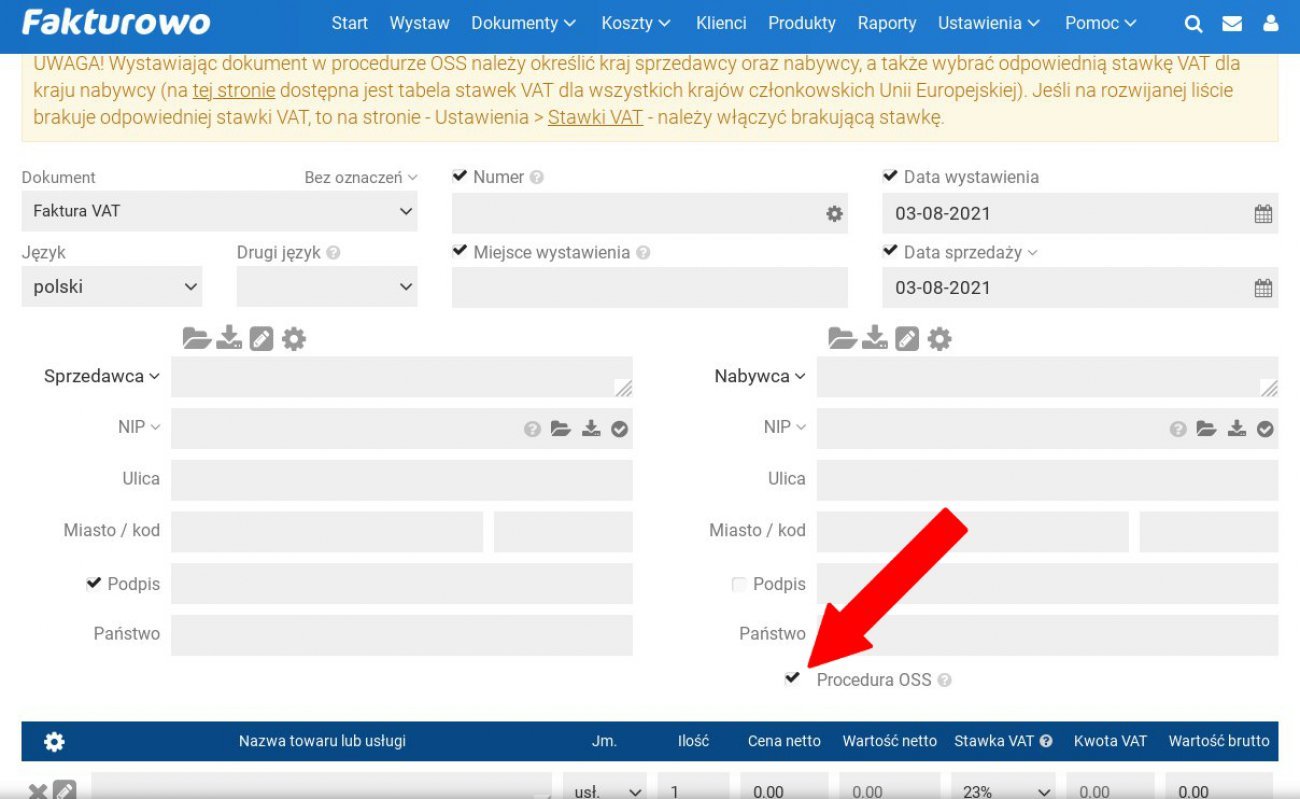

- W formularzu wystawiania dokumentu zaznacz opcję „Procedura OSS”.

- Należy wskazać kraj sprzedawcy (np. Polska) oraz kraj konsumpcji nabywcy – muszą się różnić.

- Na dole formularza dostępna jest funkcja sprawdzenia numeru VAT nabywcy w bazie VIES (na stronie ec.europa.eu).

- Jeśli numer VAT nabywcy jest ważny w VIES, oznacza to, że transakcja ma charakter B2B, a więc nie podlega OSS.

- Jeśli numer VAT jest nieważny lub brak numeru, oznacza to sprzedaż B2C, która może być objęta OSS, jeśli towar lub usługa trafia do konsumenta w innym kraju UE.

Próg 10 000 EUR

Z procedury OSS korzysta się przede wszystkim po przekroczeniu unijnego progu 10 000 EUR wartości sprzedaży (łącznie dla WSTO i usług telekomunikacyjnych, nadawczych i elektronicznych – TBE) w bieżącym i poprzednim roku.

Jeżeli łączna sprzedaż nie przekracza tego limitu, można nadal rozliczać VAT w Polsce, chyba że podatnik dobrowolnie wybierze OSS. Po przekroczeniu progu należy opodatkowywać sprzedaż w państwie konsumpcji, a OSS umożliwia wygodne, kwartalne rozliczenie wszystkich krajów UE w jednej deklaracji.

Ewidencja sprzedaży VAT OSS

- Dla dokumentów oznaczonych jako OSS w serwisie Fakturowo.pl można wygenerować raport Ewidencja sprzedaży VAT OSS.

- Raport jest dostępny na stronie - Raporty → Przychody → Ewidencja sprzedaży VAT OSS.

- Podczas generowania raportu należy wskazać datę kursu wymiany walut opublikowanego przez Europejski Bank Centralny (EBC).

Jeżeli płatności z tytułu sprzedaży dokonywano w walutach innych niż euro, przeliczenia na euro dokonuje się według kursu wymiany opublikowanego przez Europejski Bank Centralny w ostatnim dniu okresu rozliczeniowego (kwartału), a jeżeli kurs nie został opublikowany w tym dniu – według kursu z dnia następnego, w którym został opublikowany.

To inna zasada niż w zwykłych rozliczeniach VAT, gdzie stosuje się kurs z dnia poprzedzającego powstanie obowiązku podatkowego.

Podatnicy składają deklarację i wpłacają VAT w euro na rachunek właściwego urzędu skarbowego do końca miesiąca następującego po zakończeniu danego kwartału.

Powyższa informacja o kursach wymiany ma w serwisie charakter pomocniczy – ponieważ podczas generowania raportu OSS użytkownik sam wskazuje datę kursu przeliczeniowego, zgodnie z zasadami stosowanymi w jego rozliczeniu.

Więcej informacji o procedurze OSS

- https://www.fakturowo.pl/blog/procedura-oss-i-ioss

- https://www.fakturowo.pl/blog/oss-zamiast-moss-opis-zmian

- https://www.fakturowo.pl/blog/vat-oss

- https://www.fakturowo.pl/blog/pakiet-vat-e-commerce-wszedl-w-zycie

- https://www.fakturowo.pl/blog/zmiany-w-jpk-i-vat-od-1-lipca-2021

- https://www.fakturowo.pl/pomoc/stawki-vat-w-ue

{kind=link}