Faktura (odwrotne obciążenie bez vat)

Odwrotne obciążenie to mechanizm, który przenosi obowiązek rozliczania się z podatku VAT ze sprzedawcy na nabywcę. Sprzedawca towarów lub usług będący czynnym podatnikiem VAT wystawia fakturę sprzedaży, w której nie dolicza podatku VAT z adnotacją "odwrotne obciążenie". Zestawienie wszystkich towarów i usług objętych tym mechanizmem znajduje się w załączniku 11 oraz 14 do ustawy o VAT. Katalog ten jest sukcesywnie rozszerzany. Przedsiębiorcy stosujący procedurę odwrotnego obciążenia mają w obowiązku także przygotowywanie informacji podsumowujących dotyczących zawieranych transakcji. Deklaracje okresowe razem z taką informacją należy złożyć do 25 dnia miesiąca za miesiąc poprzedni.

Jakie należy spełniać warunki, aby móc wystawiać faktury VAT MP?

Decydując się na wybór metody kasowej jako formę rozliczania podatku, należy poinformować o tym fakcie Naczelnika Urzędu Skarbowego (w terminie do końca miesiąca poprzedzającego kwartał, za który będziemy stosować dane rozliczenie). Musimy pamiętać, że nie będziemy mogli dokonać w tym zakresie zmian przez 12 miesięcy.

Co oznacza opis "odwrotne obciążenie" na fakturze VAT?

Oznaczenie "odwrotne obciążenie" na fakturze VAT to sygnał dla nabywcy faktury, że to na nim spoczywa teraz obowiązek rozliczenia podatku VAT z tytułu danej transakcji (to wyjątkowa sytuacja, kiedy sprzedający nie wykazuje podatku VAT mimo, że to na nim zwykle spoczywa taki obowiązek).

Czym różni się faktura odwrotne obciążenie od "zwykłych" faktur?

Na fakturze odwrotne obciążenie nie umieszczamy informacji o doliczonym podatku VAT. Dokument musi być także oznaczony adnotacją "odwrotne obciążenie". Ponadto wystawca takich faktur zobowiązany jest do raportowania ujętych na dokumencie transakcji (deklaracje składane są do 25. dnia miesiąca za miesiąc poprzedni).

W jaki sposób księguje się faktury "odwrotne obciążenie"?

W przypadku sprzedaży towarów/usług objętych odwrotnym obciążeniem, przedsiębiorcy zobowiązani byli do sporządzenia informacji VAT-27. Obecnie (po zmianach od 1 listopada 2019 roku) nie ma już takiego obowiązku.

W jaki sposób wystawia się fakturę odwrotne obciążenie?

Od 1 listopada 2019 roku mechanizm krajowego odwrotnego obciążenie został zastąpiony przez obowiązkowy split payment.

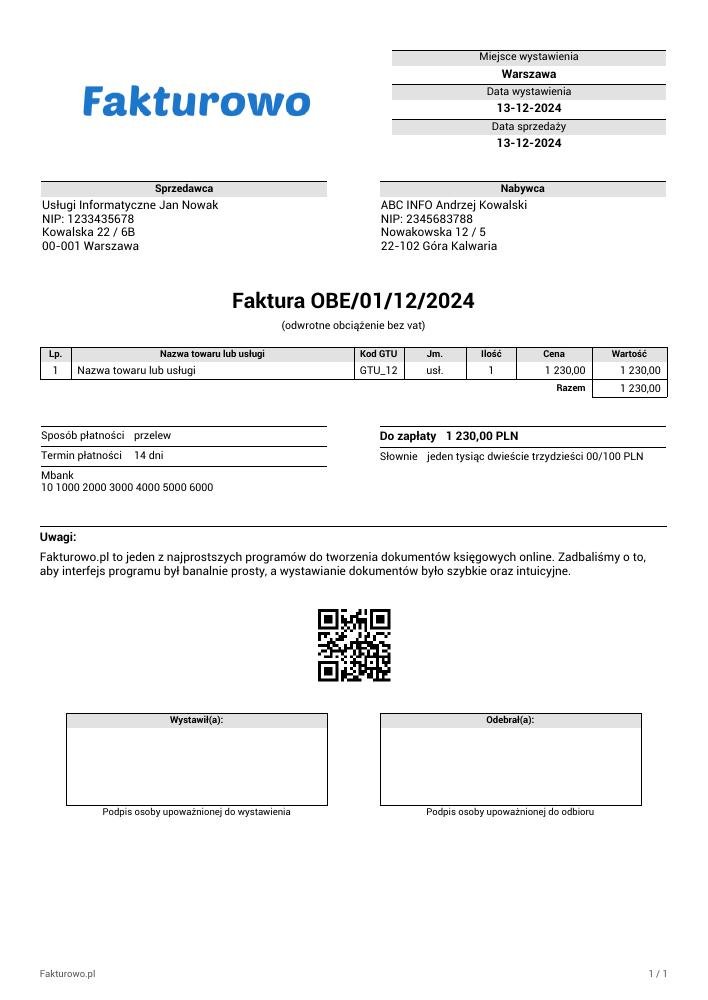

Wzór faktury z odwrotnym obciążeniem (bez vat)Poniżej zamieszczamy przykładowy wzór faktury z odwrotnym obciążeniem (bez vat),

kliknij tutaj aby pobrać przykładowy wzór dokumentu w wersji PDF!