Zgodnie z przepisanymi przewidzianymi w ustawie o VAT podatnicy, którzy rozliczają się według tzw. metody kasowej mogą odprowadzić podatek VAT dopiero wtedy, gdy uzyskają zapłatę od swojego kontrahenta. W przypadku metody kasowej należny podatek VAT rozliczany jest w okresie przypadającym na datę uzyskania płatności od klienta. Więcej informacji o metodzie kasowej można znaleźć w artykule - Faktura VAT-MP – rozliczenie małego podatnika - artykuł jest dostępny na naszym blogu.

Obsługa metody kasowej

Dokumenty metody kasowej w naszym serwisie to dokumenty o nazwach - Faktura metoda kasowa - oraz - Faktura VAT MP (oba te dokumenty są równoważne – różnią się jedynie nazwą). Aby dokumenty te były poprawnie ujmowane w generowanych raportach (np. ewidencji sprzedaży VAT czy strukturach JPK) należy na stronie - Raporty - zmienić oznaczenie zakresu dat na - Data płatności - oraz należy zmienić status na - Zapłacona. Po dokonaniu tych zmian, dokumenty metody kasowej będą ujmowane w generowanych raportach według daty płatności widniejącej na danym dokumencie (nie będzie brana pod uwagę data wystawienia ani data sprzedaży dokumentu).

Metoda kasowa a JPK

Faktury metody kasowej powinny być wykazane w strukturze JPK_VAT w tym miesiącu, w którym zostały one zapłacone przez nabywcę towaru lub usługi. Zatem aby poprawnie wygenerować plik JPK VAT w naszym serwisie, należy wykonać czynności opisane w powyższym punkcie, czyli na stronie - Raporty - zmienić oznaczenie zakresu dat na - Data płatności - oraz należy zmienić status na - Zapłacona (zamieszczony poniżej zrzut ekranu przedstawia stronę raportów po dokonaniu opisanych zmian).

Obsługa metody kasowej

Dokumenty metody kasowej w naszym serwisie to dokumenty o nazwach - Faktura metoda kasowa - oraz - Faktura VAT MP (oba te dokumenty są równoważne – różnią się jedynie nazwą). Aby dokumenty te były poprawnie ujmowane w generowanych raportach (np. ewidencji sprzedaży VAT czy strukturach JPK) należy na stronie - Raporty - zmienić oznaczenie zakresu dat na - Data płatności - oraz należy zmienić status na - Zapłacona. Po dokonaniu tych zmian, dokumenty metody kasowej będą ujmowane w generowanych raportach według daty płatności widniejącej na danym dokumencie (nie będzie brana pod uwagę data wystawienia ani data sprzedaży dokumentu).

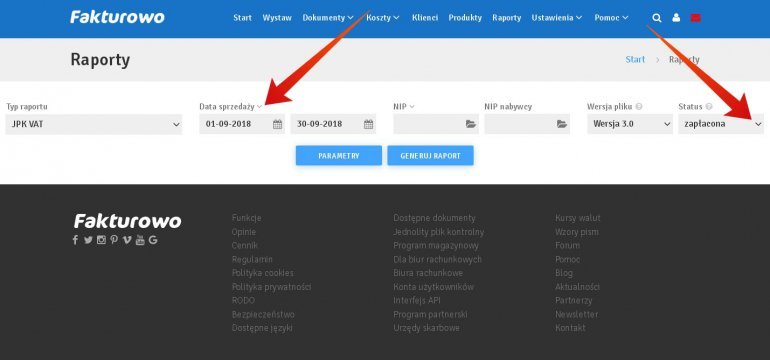

Metoda kasowa a JPK

Faktury metody kasowej powinny być wykazane w strukturze JPK_VAT w tym miesiącu, w którym zostały one zapłacone przez nabywcę towaru lub usługi. Zatem aby poprawnie wygenerować plik JPK VAT w naszym serwisie, należy wykonać czynności opisane w powyższym punkcie, czyli na stronie - Raporty - zmienić oznaczenie zakresu dat na - Data płatności - oraz należy zmienić status na - Zapłacona (zamieszczony poniżej zrzut ekranu przedstawia stronę raportów po dokonaniu opisanych zmian).

{kind=link}