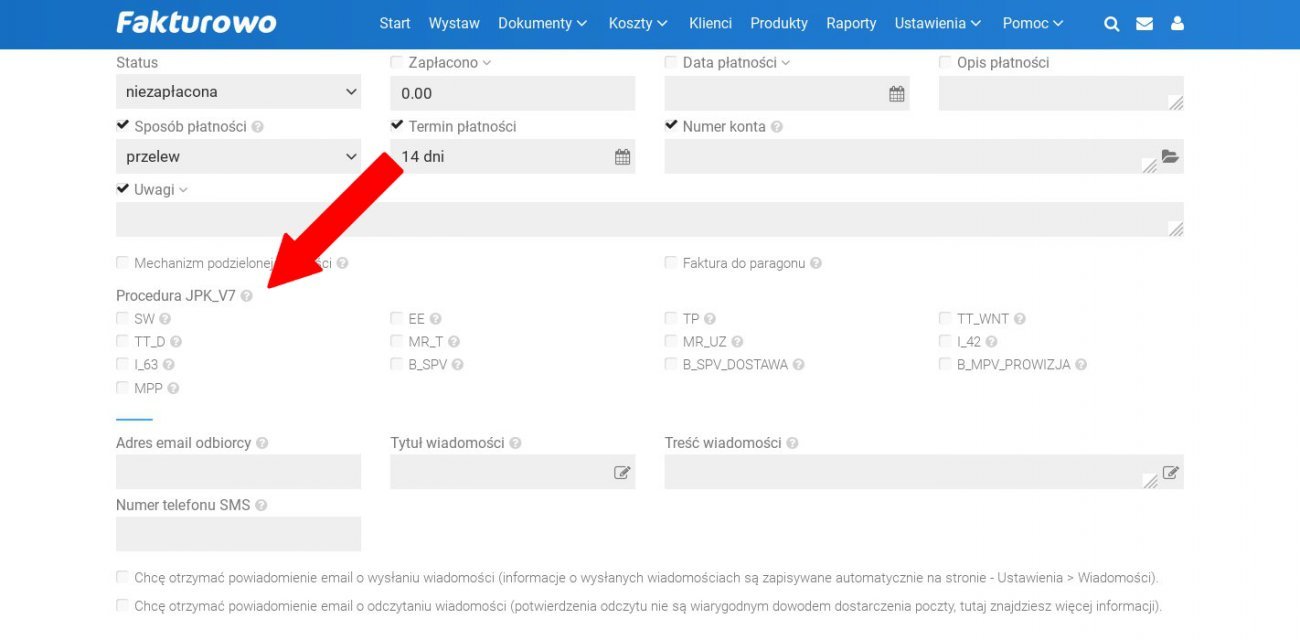

W strukturach plików JPK V7M i JPK V7K wprowadzone zostały oznaczenia procedur identyfikujące rodzaj danej transakcji, w przypadku transakcji objętych szczególną procedurą rozliczania podatku VAT. Wprowadzono 13 procedur podatkowych, do których muszą zostać zaliczone transakcje sprzedaży (podatek należny) i dwóch procedur, do których zaliczamy transakcje nabycia (podatek naliczony). Oznaczenia procedur w JPK_V7K i JPK_V7M należy stosować przy ewidencjonowaniu:

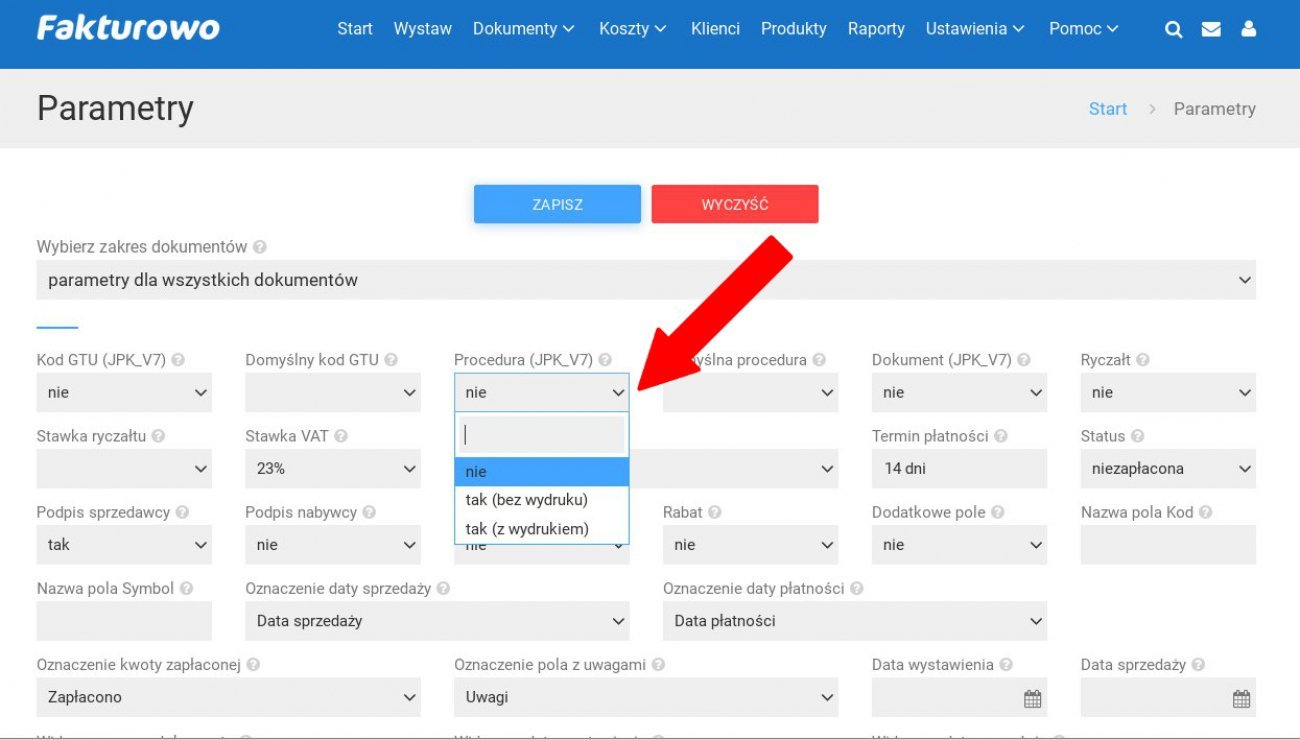

Możliwość oznaczania procedur w programie jest domyślnie wyłączona. Aby włączyć możliwość oznaczania procedur identyfikujących rodzaj danej transakcji dla towarów i usług, należy na stronie - https://www.fakturowo.pl/ustawienia - wybrać w polu - Procedura (JPK_V7) - jedną z opcji - TAK - następnie kliknąć przycisk - Zapisz (zrzut ekranu na dole strony). Oznaczanie danej procedury dotyczy całego dokumentu, a nie poszczególnych pozycji na dokumencie.

Opis procedur - podatek należny (do zapłaty) w JPK_V7

- podatku należnego (oznaczenia: WSTO_EE, IED, SW, EE, TP, TT_WNT, TT_D, MR_T, MR_UZ, I_42, I_63, B_SPV, B_SPV_DOSTAWA B_MPV_PROWIZJA, MPP).

- naliczonego (oznaczenia: MPP, IMP).

Możliwość oznaczania procedur w programie jest domyślnie wyłączona. Aby włączyć możliwość oznaczania procedur identyfikujących rodzaj danej transakcji dla towarów i usług, należy na stronie - https://www.fakturowo.pl/ustawienia - wybrać w polu - Procedura (JPK_V7) - jedną z opcji - TAK - następnie kliknąć przycisk - Zapisz (zrzut ekranu na dole strony). Oznaczanie danej procedury dotyczy całego dokumentu, a nie poszczególnych pozycji na dokumencie.

- Po wybraniu opcji - tak (bez wydruku) - oznaczenie procedury nie będzie widoczne na wydrukowanym dokumencie, będzie widoczne tylko na podglądzie dokumentu oraz w plikach JPK_V7.

- Po wybraniu opcji - tak (z wydrukiem) - oznaczenie procedury będzie widoczne na wydrukowanym dokumencie, na podglądzie dokumentu oraz w plikach JPK_V7.

Opis procedur - podatek należny (do zapłaty) w JPK_V7

Oznaczenie |

Opis |

| WSTO_EE | Od stycznia 2022 r. stosowane w roku poprzednim kody SW i EE zostały zastąpione jednym kodem WSTO_EE. Oznaczenie WSTO_ EE stosowane dla:

|

| SW | (Oznaczenie nieaktualne, zastąpione - WSTO_EE) Dostawy w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy Dostawa towarów wysyłanych lub transportowanych przez podatnika podatku od towarów i usług lub na jego rzecz z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, które jest państwem przeznaczenia dla wysyłanego lub transportowanego towaru, pod warunkiem że dostawa dokonywana jest na rzecz:

|

| EE | (Oznaczenie nieaktualne, zastąpione - WSTO_EE) Świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy Oznaczenie obejmuje usługi wymienione w art. 28k ustawy o VAT, tzn. świadczonych na rzecz podmiotów niebędących podatnikami , dla których miejscem świadczenia jest miejsce, w którym podmioty te posiadają siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu (VAT-NP). Procedura wskazana w art. 28k ustawy o VAT nie występuje (oznaczenia EE nie należy zastosować) w przypadku, gdy łącznie są spełnione następujące warunki:

|

| TP | Powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy Procedura obejmuje relacje występujące pomiędzy następującymi podmiotami powiązanymi:

|

| TT_WNT | Wewnątrzwspólnotowe nabycie towarów dokonanego przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy W efekcie tej transakcji drugi w kolejności podatnik nie płaci podatku VAT od WNT (transakcja jest wykazywana jako procedura szczególna w JPK_V7 bez wskazania kwoty podatku). Za transakcję trójstronną uznaje się transakcję, w której są spełnione łącznie następujące warunki:

|

| TT_D | Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy W efekcie tej transakcji drugi w kolejności podatnik nie płaci podatku ani nie wykazuje transakcji jako WDT, lecz jako dostawa opodatkowana u nabywcy (trzeciego w kolejności uczestnika transakcji trójstronnej). W efekcie w JPK_V7 wskazujemy procedurę TT_D i wykazujemy transakcję w pozycjach szczególnych bez wskazywania kwoty podatku do zapłaty. |

| MR_T | Świadczenie usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy Podstawą opodatkowania przy wykonywaniu usług turystyki jest kwota marży pomniejszona o kwotę należnego podatku. Marżą jest różnica między kwotą, którą ma zapłacić nabywca usługi, a faktycznymi kosztami poniesionymi przez podatnika z tytułu nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty; przez usługi dla bezpośredniej korzyści turysty rozumie się usługi stanowiące składnik świadczonej usługi turystyki, a w szczególności transport, zakwaterowanie, wyżywienie, ubezpieczenie. |

| MR_UZ | Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy W przypadku podatnika dokonującego dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków nabytych uprzednio przez tego podatnika w ramach prowadzonej działalności, w celu odprzedaży, podstawą opodatkowania podatkiem jest marża stanowiąca różnicę między kwotą sprzedaży a kwotą nabycia, pomniejszona o kwotę podatku. W tym przypadku poza danymi podstawowymi co do transakcji,, w polach właściwych dla sprzedaży według odpowiednich stawek VAT należy wykazywać poszczególne podstawy opodatkowania, tj.: marże pomniejszone o podatek należny (w tym również marże ujemne) i podatek należny od poszczególnych marż (przy marży ujemnej podatek wynosi „0.00”), z oznaczeniem odpowiednio MR_T lub MR_UZ. |

| I_42 | Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 Procedura importu 42 przewidziana jest celem wprowadzenia towarów w taki sposób do obrotu, że miejscem przeznaczenia towarów jest inny kraj wspólnoty, gdzie między krajami w Unii Europejskiej dochodzi do przesunięcia towarów na zasadzie wewnątrzwspólnotowej dostawy towarów (import nie jest krajem docelowym). W przypadku procedury 42 dochodzi do zwolnienia z VAT transakcji importu, a opodatkowaniu następuje WDT. Zgodnie z kodowaniem towarów: procedura 42 stanowi dopuszczenie do obrotu z jednoczesnym wprowadzeniem na rynek krajowy towarów, które podlegają zwolnieniu z podatku VAT w przypadku dostawy do innego Państwa Członkowskiego (import z kraju trzeciego z bezpośrednio następującą po nim dostawą wewnątrzwspólnotową). Oznaczenie dokonuje się, gdy import miał miejsce w Polsce, a WDT następuje do innego kraju Unii.Procedurą oznaczamy WDT, a nie import.Podatek VAT pozostawiony jest do rozliczenia w kraju docelowym (z tytułu wewnątrzwspólnotowego nabycia. |

| I_63 | Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 Procedura importu wynikająca z art. 63 rozporządzenia celnego oznacza powrotny przywóz spoza UE z jednoczesnym dopuszczeniem do swobodnego obrotu i wprowadzeniem do tego obrotu krajowego towarów, które są zwolnione z podatku VAT. Ostatecznie towar trafić ma do innego państwa członkowskiego niż kraj importu. W przypadku procedury 63 dochodzi do zwolnienia z VAT transakcji powrotnego przywozu towaru, który pierwotnie został wyprowadzony poza terytorium Unii Europejskiej, a opodatkowaniu następuje WDT w chwili przemieszczenia towarów. |

| B_SPV | Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu uznaje się za dostawę towarów lub świadczenie usług, których ten bon dotyczy.W tramach B_SPV dojdzie do rozliczenia VAT od czynności przekazania bonu. W tym przypadku faktycznego przekazania towarów lub faktycznego świadczenia usług w zamian za bon jednego przeznaczenia przyjmowany przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia nie uznaje się za niezależną transakcję w części, w której wynagrodzenie stanowił bon. Gdyby doszło do dodatkowego wynagrodzenia ponad wartość bonu - to tej części transakcji nie oznaczamy procedurą B_SPV. |

| B_SPV_DOSTAWA | Dostawa towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy Oznaczenie procedurą dotyczy sytuacji, w przypadku gdy dostawca towarów lub usługodawca nie jest podatnikiem, który działając we własnym imieniu, wyemitował bon jednego przeznaczenia, uznaje się, że ten dostawca lub usługodawca dokonał odpowiednio dostawy towarów lub świadczenia usług, których ten bon dotyczy, na rzecz podatnika, który wyemitował ten bon. Transakcja opodatkowana ma zatem miejsce już w chwili emisji bonu a nie w chwili realizacji go przez podmiot, który korzysta ostatecznie (np. nie w chwili wykorzystania bonu przez pracownika, lecz w chwili emisji bonu u pracodawcy). Procedurę rozpoznaje u siebie dostawca towarów i usług, a nie emitujący bon pracodawca i wykazuje bon zgodnie ze stawką właściwą dla dostawy towarów lub świadczenia usługi, których bon dotyczy. |

| B_ MPV_PROWIZJA | Świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy Procedura znajdzie zastosowanie w przypadku gdy transferu bonu różnego przeznaczenia dokonuje podatnik inny niż podatnik dokonujący czynności podlegającej opodatkowaniu (czyli jesli sprzedaży bonu lub jego przekazania dokonuje inny podmiot niż producent/sprzedawca towaru etc.). Opodatkowaniu podatkiem (wykazaniu procedury B_MPV_PROWIZJA) podlegają usługi pośrednictwa oraz inne usługi, które można zidentyfikować, takie jak usługi dystrybucji lub promocji, dotyczące tego bonu. Natomiast faktyczne przekazanie towarów lub faktyczne świadczenie usług dokonane w zamian za bon różnego przeznaczenia przyjmowany przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia podlega opodatkowaniu podatkiem. Nie podlega opodatkowaniu podatkiem wcześniejszy transfer bonu różnego przeznaczenia przez jego wystawcę (wystawca nie wykazuje tej procedury u siebie, robi to wyłącznie pośrednik w obrocie bonami). |

| MPP | Transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności Przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, udokumentowane fakturą, w której kwota należności ogółem stanowi kwotę przekraczającą 15.000 zł brutto, podatnicy są obowiązani zastosować mechanizm podzielonej płatności. Na fakturze z wartością ponad 15.000 zł brutto obejmującą dostawę towarów lub świadczenie usług, o których mowa w załączniku nr 15 do ustawy należy dodać oznaczenie „mechanizm podzielonej płatności”. Oznaczenie MPP w części ewidencyjnej JPK_V7, należy stosować do faktur o kwocie brutto wyższej niż 15 000,00 zł, które dokumentują dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy. |

Opis procedur - podatek naliczony (do odliczenia) w JPK_V7

Oznaczenie |

Opis |

| IMP | Oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy o VAT Pole oznacza się wyłącznie w sytuacji, gdy wykorzystywana jest procedura uproszczona uzależniona od wcześniejszego wydania pozwolenia. Można rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu tych towarów. W tym przypadku również w tej deklaracji wykazuje się podatek naliczony (do odliczenia). |

| MPP | Transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności (pole opcjonalne) Podaje się „1” w przypadku wystąpienia oznaczenia. W przeciwnym przypadku - pole pozostaje puste (w JPK - BRAK). Oznaczenie MPP należy stosować do faktur o kwocie brutto wyższej niż 15 000,00 zł, które dokumentują dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy. W przypadku, gdy nabywca otrzyma fakturę, która dokumentuje nabycie towarów lub usług wymienionych w załączniku nr 15 do ustawy, a wartość brutto faktury jest wyższa niż 15 000,00 zł, bez wymaganego oznaczenia „mechanizm podzielonej płatności” również należy wprowadzić przy takiej transakcji znacznik MPP. W efekcie stosujemy następujące zasady:

|

{kind=link}