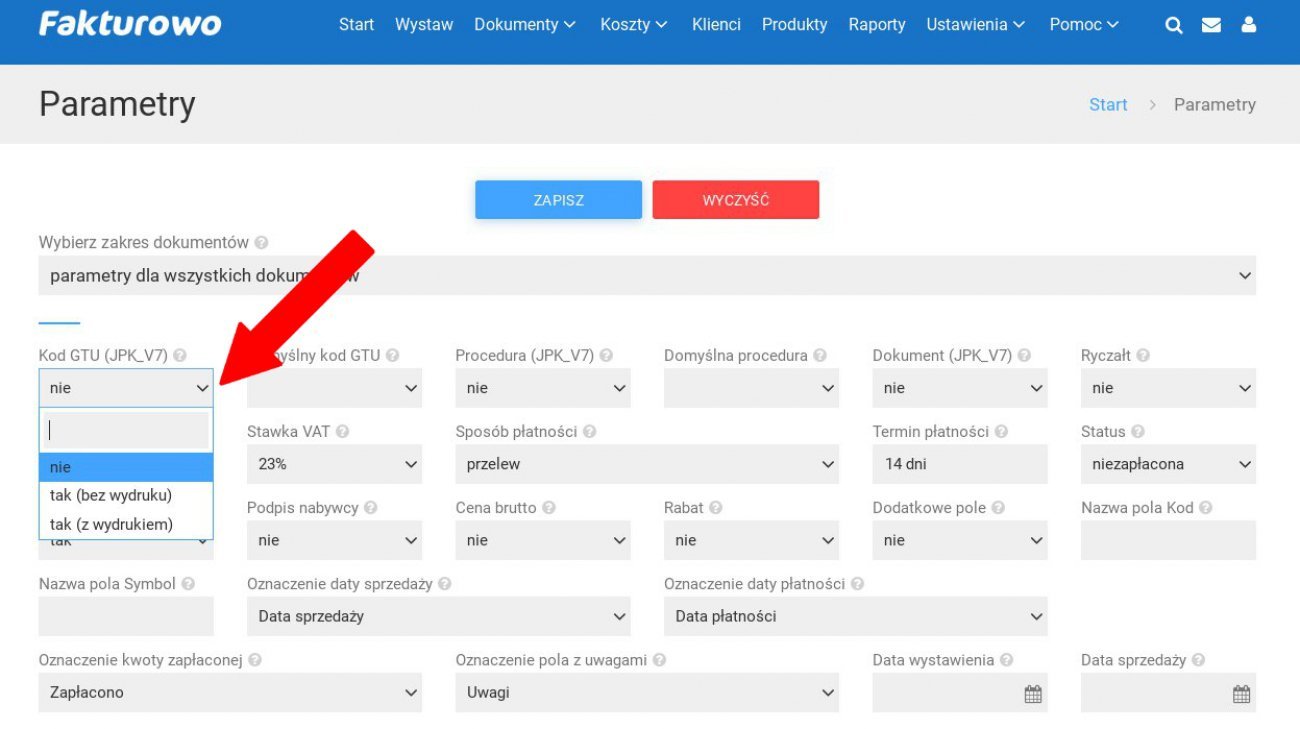

Możliwość oznaczania kodów GTU jest domyślnie wyłączona. Aby włączyć możliwość oznaczania kodów GTU dla towarów i usług, należy na stronie - http://www.fakturowo.pl/ustawienia - włączyć opcję - Kody GTU (JPK_V7) - następnie kliknąć przycisk - Zapisz (zrzut ekranu na dole strony).

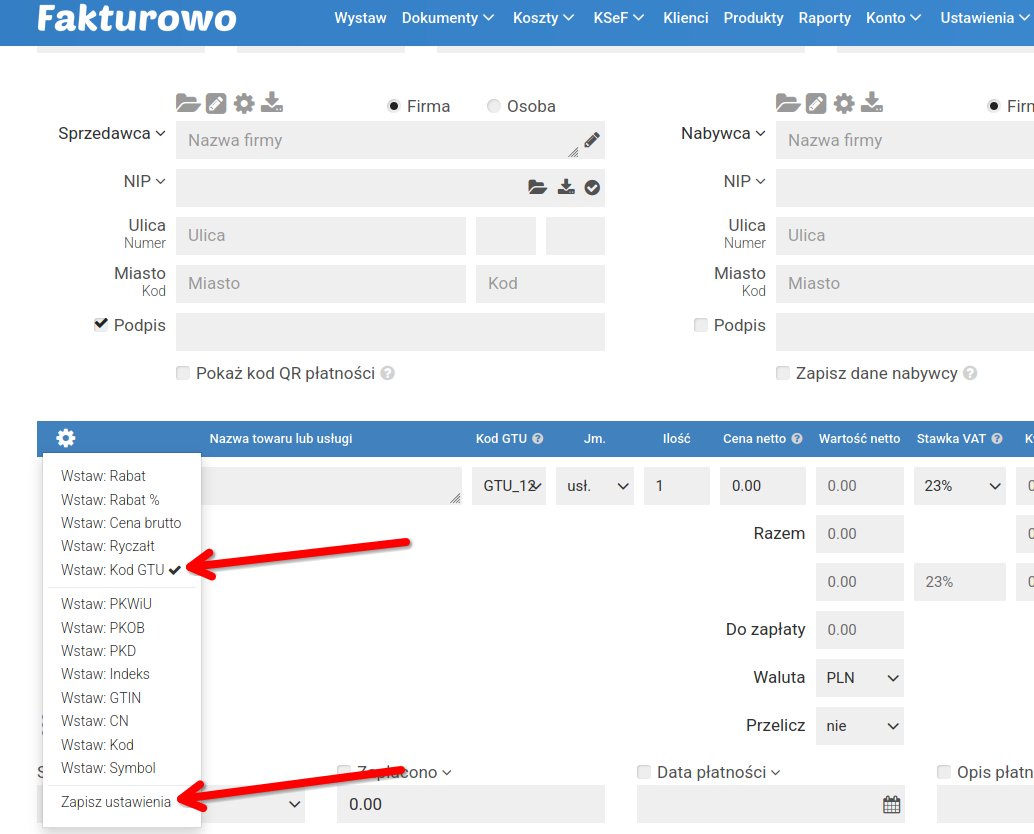

Należy pamiętać, że po włączeniu kodów GTU w ustawieniach, kody GTU nie pojawią się automatycznie na już zapisanych dokumentach - aby kody GTU były widoczne na już zapisanych dokumentach należy edytować dany dokument, włączyć kody GTU (przedstawia to drugi poniższy zrzut ekranu), wybrać odpowiedni kod GTU, a następnie zapisać dokument - dopiero wtedy kody GTU będą widoczne na zapisanym dokumencie.

Ważne

Oznaczenia dostaw towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej na kasie rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży za pomocą kasy rejestrującej. Oznaczeń dostaw towarów i świadczenia usług nie należy stosować także do transakcji zakupu skutkujących pojawieniem się VAT należnego (np. WNT, import usług).

Należy pamiętać, że po włączeniu kodów GTU w ustawieniach, kody GTU nie pojawią się automatycznie na już zapisanych dokumentach - aby kody GTU były widoczne na już zapisanych dokumentach należy edytować dany dokument, włączyć kody GTU (przedstawia to drugi poniższy zrzut ekranu), wybrać odpowiedni kod GTU, a następnie zapisać dokument - dopiero wtedy kody GTU będą widoczne na zapisanym dokumencie.

| Kod GTU | Opis |

| GTU 01 | napoje alkoholowe – alkohol etylowy, piwa, wina, napoje fermentowane i wyroby pośrednie, w rozumieniu przepisów o podatku akcyzowym |

| GTU 02 | towary, o których mowa w art. 103 ust. 5aa ustawy, m.in. benzyny silnikowe, lotnicze, gaz płynny, oleje napędowe, opałowe |

| GTU 03 | olej opałowy w rozumieniu przepisów o podatku akcyzowym oraz oleje smarowe, pozostałe oleje o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smary plastyczne zaliczane do kodu CN 2710 19 99, oleje smarowe o kodzie CN 2710 20 90, preparaty smarowe objęte pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją |

| GTU 04 | wyroby tytoniowe, susz tytoniowy, płyn do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym |

| GTU 05 | odpady – wyłącznie określone w poz. 79–91 załącznika nr 15 do ustawy, m.in: odpady szklane, z papieru i tektury, odpady gumowe, z tworzyw sztucznych, surowce wtórne |

| GTU 06 | urządzenia elektroniczne oraz części i materiały do nich, wyłącznie określone w poz. 7–9, 59–63, 65, 66, 69 i 94–96 załącznika nr 15 do ustawy, m.in: dyski SSD, konsole do gier, aparaty fotograficzne, komputery, jednostki pamięci, telefony, części i akcesoria do fotokopiarek |

| GTU 07 | pojazdy oraz części samochodowe o kodach wyłącznie CN 8701–8708 oraz CN 8708 10 |

| GTU 08 | metale szlachetne oraz nieszlachetne – wyłącznie określone w poz. 1–3 załącznika nr 12 do ustawy oraz w poz. 12–25, 33–40, 45, 46, 56 i 78 załącznika nr 15 do ustawy |

| GTU 09 | leki oraz wyroby medyczne – produkty lecznicze, środki spożywcze specjalnego przeznaczenia żywieniowego oraz wyroby medyczne, objęte obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy – Prawo farmaceutyczne |

| GTU 10 | budynki, budowle i grunty |

| GTU 11 | w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie o systemie handlu uprawnieniami do emisji gazów cieplarnianych |

| GTU 12 | o charakterze niematerialnym – wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych |

| GTU 13 | transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1 |

Ważne

Oznaczenia dostaw towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej na kasie rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży za pomocą kasy rejestrującej. Oznaczeń dostaw towarów i świadczenia usług nie należy stosować także do transakcji zakupu skutkujących pojawieniem się VAT należnego (np. WNT, import usług).

{kind=link}