Formularz podatkowy CIT-14 obowiązuje w Polsce od niedawna. A chodzi tu o nic innego, jak rodzaj podatku od dochodów osób prawnych. Na złożenie deklaracji CIT-14 zostało już naprawdę niewiele czasu. Co zatem warto, a nawet trzeba, na ten temat wiedzieć? CIT-14 to nowy formularz podatkowy. Obowiązuje zaledwie od 29 czerwca bieżącego roku, czyli dotyczy formularzy składanych dokładnie od tej daty. Właśnie wtedy weszło bowiem w życie rozporządzenie, które określiło ich wzór (chodzi o rozporządzenie z 7 czerwca 2019 roku). Jak informuje Ministerstwo Finansów, to deklaracja "o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji (…)".

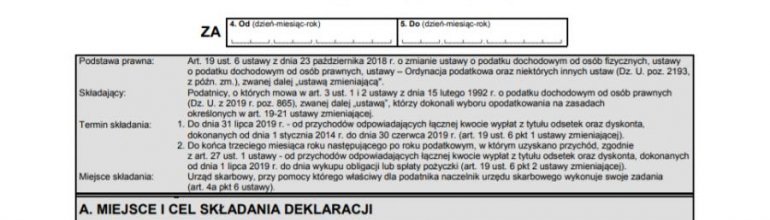

Z deklaracji podatkowej CIT-14 wynika, że formularz ten muszą złożyć podatnicy, o których mowa w art. 3 ust. 1 i 2 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2019 r. poz. 865), zwanej dalej "ustawą", którzy dokonali wyboru opodatkowania na zasadach określonych w art. 19-21 ustawy zmieniającej. Inaczej mówiąc, dotyczy to podatnika, będącego emitentem obligacji, o którym mowa właśnie w wyżej wymienionych podstawach prawnych.

Formularz podatkowy CIT-14 składa się z zaledwie dwóch stron formatu A4. Taką wypełnioną deklarację należy dostarczyć do właściwego dla danego podatnika Urzędu Skarbowego. Co do terminu złożenia tego dokumentu, deklaracja zawiera dwie wytyczne. Pierwsza z nich zakłada załatwienie tej sprawy do 31 lipca bieżącego roku (czyli zostały na to już dosłownie ostatnie chwile). Co ważne, mowa w tym przypadku o przychodach odpowiadających łącznej kwocie wypłat z tytułu odsetek oraz dyskonta, które zostały dokonane od 1 stycznia 2014 roku, do 30 czerwca 2019 roku. Z kolei drugi punkt tej części deklaracji daje na to czas do końca trzeciego miesiąca roku, następującego po roku podatkowym, w którym uzyskano przychód. Jak wynika z formularza podatkowego CIT-14, dotyczy to przychodów, jakie odpowiadają łącznej kwocie wypłat z tytułu odsetek oraz dyskonta, dokonanych od 1 lipca 2019 roku, do dnia wykupu obligacji bądź do dnia spłaty pożyczki.

Nowy formularz podatkowy CIT-14 (w elektronicznej wersji) jest dostępny przede wszystkim na portalu podatkowym Ministerstwa Finansów. Dokładniej mówiąc, to strona internetowa www.podatki.gov.pl, o której głośno było szczególnie podczas składania zeznań podatkowych wiosną tego roku, kiedy fiskus zachęcał do wypełnienia deklaracji drogą elektroniczną (po to, by uniknąć kolejek w Urzędach Skarbowych). W deklaracji CIT-14 należy podać m.in. serię obligacji, wysokość oprocentowania odsetek (dyskonta) oraz dokładny termin wykupu obligacji bądź spłaty pożyczki. Stawka zryczałtowanego podatku (zgodnie z art. 19 ust. 5 ustawy zmieniającej) wynosi w tym przypadku 3 procent.

Kto jest zobowiązany do złożenia deklaracji CIT-14?

Z deklaracji podatkowej CIT-14 wynika, że formularz ten muszą złożyć podatnicy, o których mowa w art. 3 ust. 1 i 2 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2019 r. poz. 865), zwanej dalej "ustawą", którzy dokonali wyboru opodatkowania na zasadach określonych w art. 19-21 ustawy zmieniającej. Inaczej mówiąc, dotyczy to podatnika, będącego emitentem obligacji, o którym mowa właśnie w wyżej wymienionych podstawach prawnych.

Gdzie i do kiedy trzeba złożyć formularz CIT-14?

Formularz podatkowy CIT-14 składa się z zaledwie dwóch stron formatu A4. Taką wypełnioną deklarację należy dostarczyć do właściwego dla danego podatnika Urzędu Skarbowego. Co do terminu złożenia tego dokumentu, deklaracja zawiera dwie wytyczne. Pierwsza z nich zakłada załatwienie tej sprawy do 31 lipca bieżącego roku (czyli zostały na to już dosłownie ostatnie chwile). Co ważne, mowa w tym przypadku o przychodach odpowiadających łącznej kwocie wypłat z tytułu odsetek oraz dyskonta, które zostały dokonane od 1 stycznia 2014 roku, do 30 czerwca 2019 roku. Z kolei drugi punkt tej części deklaracji daje na to czas do końca trzeciego miesiąca roku, następującego po roku podatkowym, w którym uzyskano przychód. Jak wynika z formularza podatkowego CIT-14, dotyczy to przychodów, jakie odpowiadają łącznej kwocie wypłat z tytułu odsetek oraz dyskonta, dokonanych od 1 lipca 2019 roku, do dnia wykupu obligacji bądź do dnia spłaty pożyczki.

Gdzie szukać formularza CIT-14?

Nowy formularz podatkowy CIT-14 (w elektronicznej wersji) jest dostępny przede wszystkim na portalu podatkowym Ministerstwa Finansów. Dokładniej mówiąc, to strona internetowa www.podatki.gov.pl, o której głośno było szczególnie podczas składania zeznań podatkowych wiosną tego roku, kiedy fiskus zachęcał do wypełnienia deklaracji drogą elektroniczną (po to, by uniknąć kolejek w Urzędach Skarbowych). W deklaracji CIT-14 należy podać m.in. serię obligacji, wysokość oprocentowania odsetek (dyskonta) oraz dokładny termin wykupu obligacji bądź spłaty pożyczki. Stawka zryczałtowanego podatku (zgodnie z art. 19 ust. 5 ustawy zmieniającej) wynosi w tym przypadku 3 procent.

{kind=link}