Rachunek

Rachunek, który potwierdza wykonanie usługi lub dokonanie sprzedaży wystawia właściwy pracownik z komórki księgowej jednostki, która dokonała sprzedaży lub wykonała usługę, na żądanie kupującego/usługobiorcy w dwóch jednobrzmiących egzemplarzach - dla kontrahenta, oraz do archiwum jednostki. Nie ma obecnie obowiązku oznaczania na rachunku, który z egzemplarzy jest kopią, a który oryginałem. Rachunek powinien zawierać co najmniej następujące dane: imiona i nazwiska bądź nazwy firm, adresy sprzedawcy i kupującego, datę wystawienia i kolejny numer rachunku, określenie rodzaju i ilości towaru i usług wraz z cenami jednostkowymi, oraz ogólną kwotę płatności liczbowo i słownie.

W jaki sposób wystawić rachunek?

Wystarczy przygotować dokument uwzględniający: 1 dane identyfikujące (datę wystawienia, unikalny numer dokumentu), 2. dane wystawcy i odbiorcy (imię i nazwisko/nazwa, adres), 3. szczegóły dotyczące sprzedaży/usługi (nazwę usługi/towaru), 4. szczegóły dotyczące płatności (kwotę do zapłaty - wyrażoną liczbowo i słownie) bądź korzystać z wygodniejszego rozwiązania, jakie daje Fakturowo - wystarczy uzupełnić wskazane pola i wydrukować dokument.

Kto może wystawić rachunek?

Zgodnie z przepisami rachunki wystawiane są przez osoby prowadzące działalność gospodarczą, działalność zarobkową wykonywaną na własny bądź cudzy rachunek oraz osoby wykonujące wolne zawody. W głównej mierze rachunki wystawiane są przez osoby zarabiające na umowach zlecenie lub o dzieło, a także osiągające przychody z działalności: artystycznej, literackiej, naukowej, publicystycznej, oświatowej i trenerskiej.

Jak zaksięgować rachunek?

Rachunki są dokumentami, które nie wpływają na podatek - nie ma więc potrzeby zapisywania ich w ewidencji VAT. Rachunki należy ująć w Księdze Przychodów i Rozchodów (KPiR).

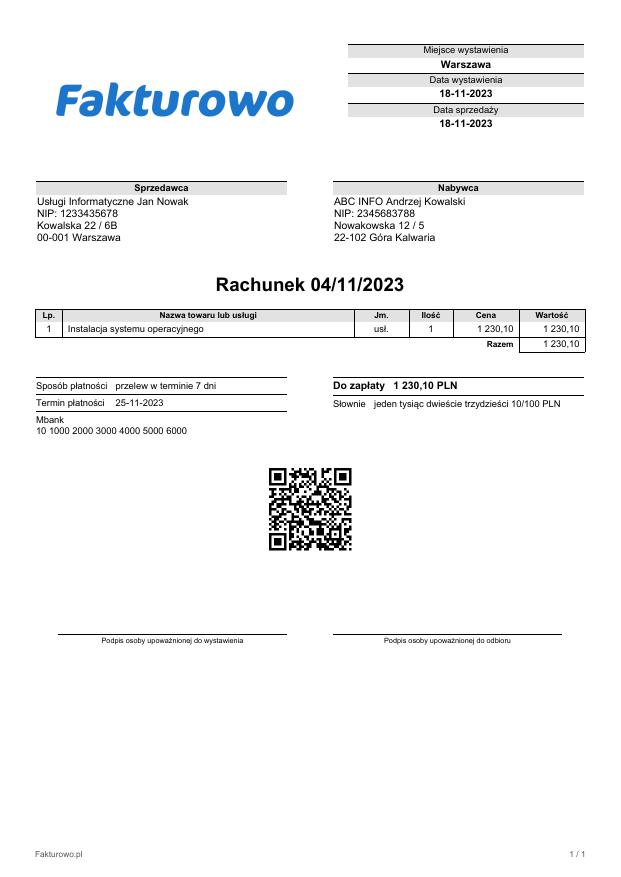

Wzór rachunku

Poniżej zamieszczamy przykładowy wzór rachunku, tutaj można pobrać ten przykładowy dokument w wersji PDF!