Nota obciążeniowa

Nota obciążeniowa zwana jest również jako nota księgowa, uznaniowa lub obciążeniowo-uznaniowa to dokument rozliczeniowy jednostki, który stosowany jest przy dokumentowaniu transakcji, które nie podlegają przepisom ustawy o podatku od towarów i usług. Noty obciążeniowe sporządza się dla dokumentowania operacji z kontrahentami w zakresie naliczania odsetek za zwłokę nieterminowo opłacanych należności lub kar umownych powstałych z powodu nienależytego wykonania zobowiązań wynikających z umowy. Noty wystawia się również w przypadku transakcji z pracownikami jednostki dotyczących obciążenia należnościami wynikających z niedoborów i szkód w mieniu przedsiębiorstwa.

W jakich sytuacjach wystawia się notę obciążeniową?

Notę obciążeniową wystawiamy w razie chęci obciążenia kontrahenta, gdy dana transakcja nie podlega opodatkowaniu VAT. Stosowana jest w przypadku konieczności skorygowania pomyłek na wystawionych dokumentach księgowych, naliczania kar umownych lub odsetek, a także chęci przeniesienia na nabywcę kosztów, które nie podlegają podatkowi VAT czy roszczeń związanych z wypłatą odszkodowań.

Kto wystawia notę obciążeniową?

Notę obciążeniową wystawia przedsiębiorca (bądź upoważniony przez niego pracownik), który chce obciążyć swojego kontrahenta z tytułu transakcji niepodlegających opodatkowaniu VAT. Noty obciążeniowe stosowane są najczęściej przez organizacje pozarządowe.

Kiedy nota obciążeniowa jest kosztem podatkowym?

Przedsiębiorca, który otrzyma notę obciążeniową stanowiącą konieczność poniesienia dodatkowych wydatków, ponosi koszt podatkowy z chwilą zapłaty/potrącenia wierzytelności. Są to tzw. koszty pośrednie.

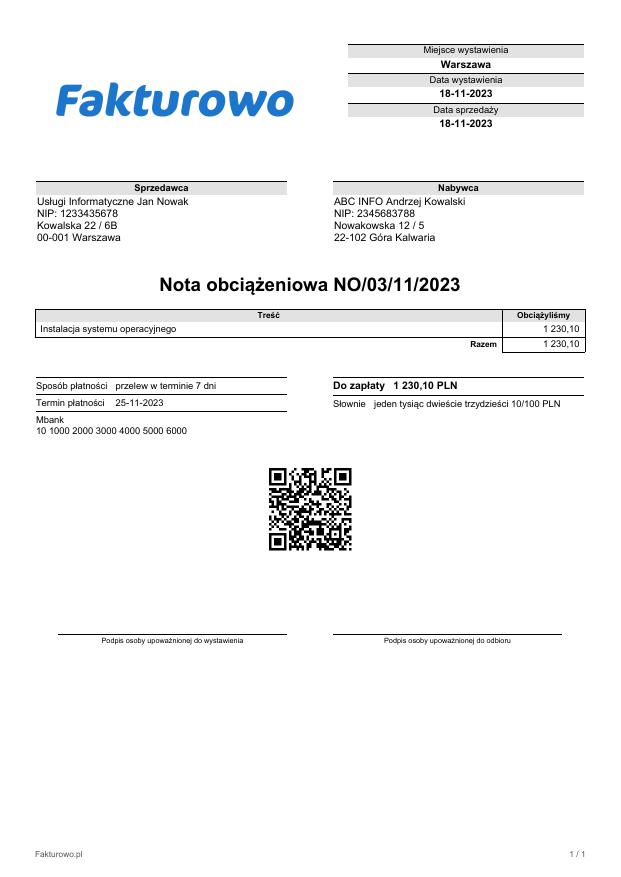

Wzór noty obciążeniowej

Poniżej zamieszczamy przykładowy wzór noty obciążeniowej, tutaj można pobrać ten przykładowy dokument w wersji PDF!